Wer in der Schweiz in Rente gehen will, kann das angesparte Alterskapital in der 2. Säule in Renten- oder Kapitalform beziehen. Der Bezug von Vorsorgeguthaben in Kapitalform unterliegt dabei einer separaten steuerlichen Behandlung. Bei der Direkten Bundessteuer werden Kapitalbezüge zu einem Fünftel des regulären Einkommenssteuersatzes (sog. «Rentensatz») besteuert. Die Kantone erheben daneben eigene Tarife. Das bietet beträchtliche Einsparungsmöglichkeiten.

von Dr. Iur. Bernhard Madörin und Fabian Jeker

Rente oder Kapitalbezug: Was lohnt sich?

Bei einer ordentlichen Pensionierung kann das Altersguthaben entweder in Kapitalform oder als Rente bezogen werden. Es sind aber auch Mischformen möglich. Es lohnt sich, die Vorund Nachteile individuell abzuwägen und gegebenenfalls einen Mischbezug zu wählen. Das BVG sieht vor, dass der Anspruchsberechtigte mindestens 25% seines Alterskapitals in Kapitalform beziehen darf. Den Pensionskassen steht es darüber hinaus frei, andere reglementarische Beschlüsse zu erlassen. Hier sind besonders die unterschiedlichen Fristen der Pensionskassen bezüglich Anmeldung von Kapitalbezügen zu beachten. Ein Teilbezug des Alterskapitals in Form einer einmaligen Kapitalauszahlung bietet signifikante Steuervorteile. Allerdings ist das bezogene Kapital anschliessend vermögenssteuerpflichtig. Dabei spielen verschiedene Faktoren eine wichtige Rolle.

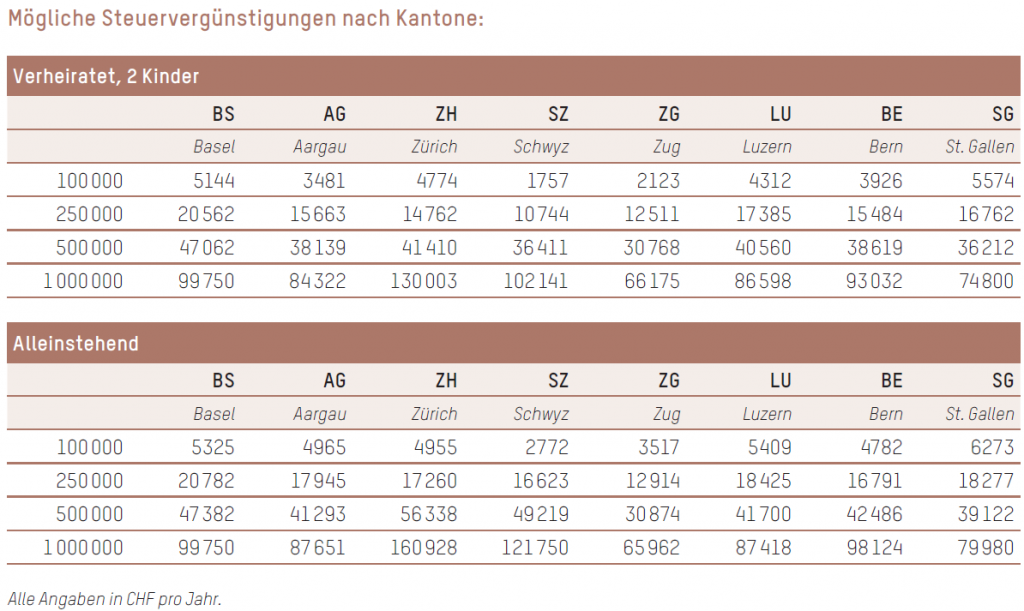

Wohnort

Grundsätzlich sind Kapitalleistungen dort steuerpflichtig, wo der Anspruchsberechtigte im Zeitpunkt der Auszahlung seinen Wohnsitz hat. Das Steueroptimierungspotenzial ist somit unter anderem durch die kantonal unterschiedlichen Steuersätze gegeben. Einen pauschal steuergünstigsten Kanton gibt es nicht, denn die Steuersätze variieren je nach Auszahlungsbetrag beträchtlich. Durch die rechtzeitige Vorausplanung des Kapitalbezugs gekoppelt mit einem flexiblen Wohnsitz können jedoch immense Steuervergünstigungen erreicht werden. Im interkantonalen und interkommunalen Vergleich unterscheiden sich die Steuerbeträge leicht um das Mehrfache des Steuerbetrags. Die prozentualen Steuerbeträge variieren aber auch je nach Höhe der Kapitalleistungen. So ergeben sich bei tieferen Kapitalauszahlungen andere steuergünstigen Gemeinden als bei höheren Auszahlungsbeträgen.

Voraussichtliche Lebenserwartung

Die individuelle Lebenserwartung spielt bei der Wahl der Bezugsmöglichkeit eine entscheidende Rolle. Bei einer überdurchschnittlichen Lebenserwartung ist eine Rente grundsätzlich am attraktivsten. Wesentlicher Einflussfaktor ist der Mindestumwandlungssatz für den obligatorischen Teil gemäss BVG, welcher aktuell bei 6,80% liegt. Der Umwandlungssatz repräsentiert die ausbezahlte jährliche Rente in Prozent des angesparten Vorsorgekapitals. Ohne Berücksichtigung anderer Faktoren wie Steuern und allfällige Zinserträge lohnt sich der Rentenbezug des obligatorischen Teils bei einem Umwandlungssatz von 6,80%, wenn die restliche Lebenserwartung über 15 Jahren liegt. In diesem Fall wäre die ausbezahlte Rente höher als das angesparte BVG-Alterskapital. Bei einer niedrigeren Lebenserwartung ist ein Kapitalbezug aus finanzieller Sicht die bessere Wahl. Zudem ist das bezogene Kapital Teil der Erbmasse und wird im Todesfall an Angehörige vererbt. Das zu diesem Zeitpunkt noch nicht bezogene Guthaben in der 2. Säule ist nicht Teil der Erbmasse, wird jedoch unter gewissen Umständen als Witwen- bzw. Witwerrente ausbezahlt.

Entwicklung Zinssätze

Die gesetzlichen Mindestsätze für die Verzinsung des obligatorischen Alterskapitals sind seit dem Erlass des BVG stetig gesunken. Gemäss BVG wird die Höhe des Mindestzinssatzes unter Berücksichtigung der Entwicklung der Rendite der Bundesobligationen sowie der Renditeerwartungen am Kapital- und Immobilienmarkt festgelegt. Mit grosser Wahrscheinlichkeit werden auch in Zukunft höhere Renditen schwer zu erzielen sein.

Teilpensionierung

Bei einer Teilpensionierung kann das Alterskapital gestaffelt in Kapitalform bezogen werden. Die Anzahl erlaubter Kapitalbezüge und die regulatorischen Voraussetzungen sind kantonal unterschiedlich geregelt. Eine rechtzeitige Abklärung ist deshalb unumgänglich. Generell gilt, dass das Arbeitspensum schrittweise reduziert werden muss, um den gestaffelten Bezug durchführen zu können. Durch dieses Splitting von Kapitalbezügen kann die Steuerprogression gebrochen und die gesamte Steuerlast reduziert werden.

Prognose

Der Bezug des Vorsorgeguthabens in Kapitalform wird mit der Senkung des Mindestzinssatzes und der voraussichtlichen Herabsetzung des Umwandlungssatzes im Vergleich zum monatlichen Rentenbezug immer attraktiver. Der Bundesrat beschloss, den Mindestzinssatz auf dem obligatorischen Teil der Pensionskassenguthaben per 1. Januar 2016 von 1,75% auf 1,25% zu senken. Zum Vergleich: Seit der Verabschiedung des BVG im Jahr 1985 bis und mit dem Jahr 2002 betrug der gesetzliche Mindestzinssatz 4%. Damit erreicht die Mindestverzinsung im Jahr 2016 einen historischen Tiefstwert.