Einzahlungen in die Säule 3a wirken sich steuermindernd aus, das ist bekannt. Doch auch bei der Auszahlung kann man kräftig sparen, wenn man frühzeitig plant. Je nach Kanton lässt sich die entsprechende Steuerbelastung bis fast auf die Hälfte reduzieren – sofern man mehrere Säule-3a-Konten hat. Der Internet-Vergleichsdienst comparis.ch hat für die 26 Kantonshauptstädte die Steuerbelastung berechnet.

Zürich, 30. November 2015 – Die Plakate schreien das Jahresende von den Wänden: Dieser Tage werben die Banken nämlich wieder für Einzahlungen in die dritte Säule. Es ist gut und wichtig, mit der Säule 3a fürs Alter vorzusorgen; noch dazu kann man damit Steuern sparen: Denn der gesamte einbezahlte Betrag kann vom steuerbaren Einkommen abgezogen werden. Dieses Jahr können Angestellte maximal 6768 Franken einzahlen. Wer noch nichts oder nicht den vollen Betrag einbezahlt hat, kann das noch bis Ende Dezember tun.

Wird das angesparte Vermögen im Alter bezogen, fallen Steuern an. Wie hoch diese sind, wollte der Internet-Vergleichsdienst comparis.ch genau wissen. Aus diesem Grund berechnete comparis.ch anhand eines Beispielkonsumenten für alle 26 Kantonshauptstädte, wie hoch die Steuern (Bund, Kanton, Gemeinde) jeweils ausfallen. Gemeinsam ist allen Kantonen, dass der 3a-Bezug separat besteuert wird, Einkommen und übriges Vermögen haben also auf die Berechnung keinen Einfluss.

Appenzell verlangt am wenigsten Steuern, Zürich und Lausanne am meisten

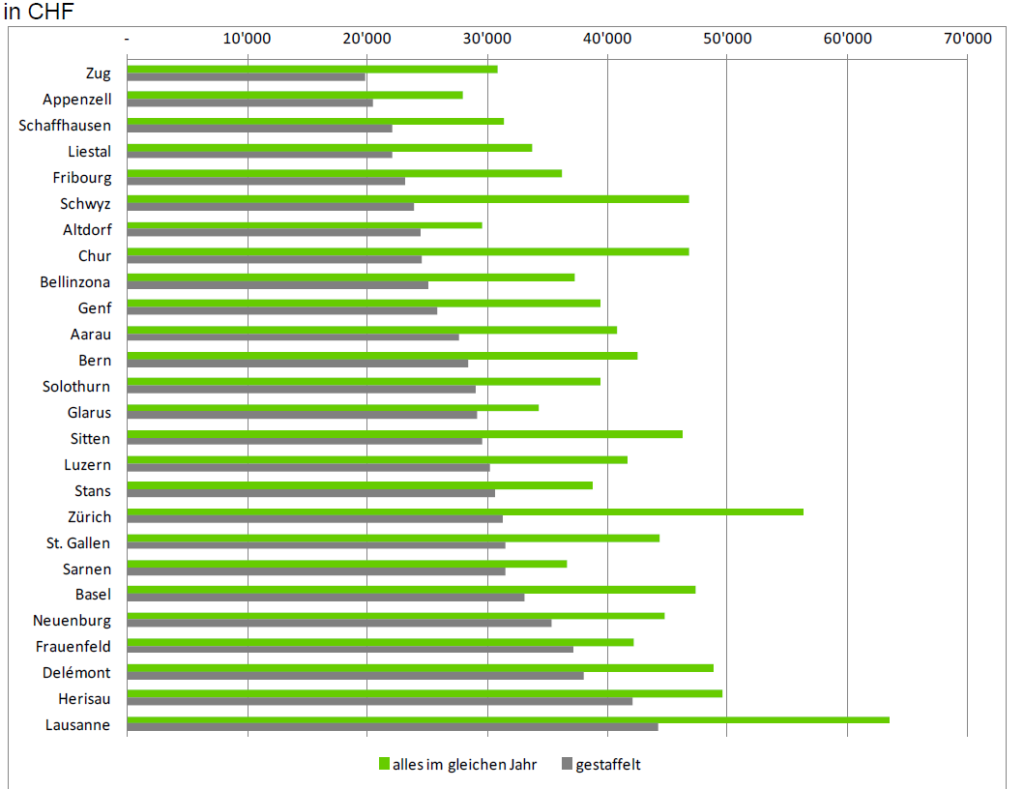

Der Beispielkonsument – männlich, ledig, keine Kinder und konfessionslos – hat ein Guthaben von 200‘000 Franken in der dritten Säule, ausserdem 300‘000 Franken in der zweiten Säule, also der Pensionskasse. Lässt sich dieser Konsument den gesamten Betrag von einer halben Million Franken im gleichen Jahr auszahlen, fallen Steuern (Bund, Kanton, Gemeinde) zwischen 27‘932 und 63‘490 Franken an (siehe Grafik). Am günstigsten sind Appenzell und Altdorf, am teuersten Zürich und Lausanne. Wie bei den Steuern üblich, zeigen sich grosse kantonale und kommunale Unterschiede.

Doch mit einer frühzeitigen Auszahlungsplanung kann man die Steuerbelastung erheblich reduzieren. Je nach Kanton spart man bis zu 49 Prozent der entsprechenden Steuern, wenn die dritte Säule schrittweise über fünf Jahre hinweg bezogen wird und die Pensionskasse im sechsten Jahr. Möglich ist das, wenn man über fünf separate Säule-3a-Konten verfügt.

Bern, Zürich, Genf im Mittelfeld

Die Berechnung von comparis.ch anhand des oben vorgestellten Beispielkonsumenten zeigt: Würde der Bezug der insgesamt 500‘000 Franken gemäss einem Auszahlungsplan über 6 Jahre erfolgen, beträgt die Steuerbelastung je nach Wohnort zwischen 19‘860 und 44‘270 Franken. Die zugrundeliegende Rechnung: In den ersten fünf Jahren wird jeweils eins der fünf Säule-3a-Konten mit gleichmässig einbezahlten 40’000 Franken pro Jahr bezogen, im sechsten Jahr das Guthaben aus der Pensionskasse. Begonnen wird mit der Auszahlung fünf Jahre vor der ordentlichen Pensionierung mit 65 Jahren. In diesem Fall wird in Zug der geringste Steuerbetrag fällig, hingegen in Lausanne und Herisau der höchste.

Ein Blick auf das Ranking in Bezug auf die Steuerbelastung bei gestaffelter Auszahlung zeigt: Die grossen Städte Zürich, Bern und Genf liegen im Mittelfeld. Dass Zug auf dem ersten Platz landet, ist nicht erstaunlich, dass aber die Innerschweizer Kantone Obwalden und Nidwalden, die generell als «Billigsteuerkantone» gelten, sich in Bezug auf die Säule-3a-Steuern nicht an der Spitze des Rankings bewegen, ist überraschend.

Je nach Ort ist die Einsparung durch die gesplittete Auszahlung erheblich. Spitzenreiter ist die Stadt Zürich mit 25‘054 Franken, Schlusslichter sind mit 5075 Franken Ersparnis Altdorf, Glarus, Sarnen und Frauenfeld.

Mit fünf Konten sparen

Der Bankenexperte von comparis.ch, Marc Parmentier, rät in Bezug auf die Steuern zur vorausschauenden Säule-3a-Anlage: «Es reicht nicht, sich einige Jahre vor der Pensionierung Gedanken zur Auszahlung der dritten Säule zu machen. Wer später von einer Steuer-Ersparnis profitieren will, muss schon bei der Einzahlung bedenken, dass ein Säule-3a-Konto im Alter immer nur als Ganzes aufgelöst werden kann.» Deshalb sei es wichtig, bereits frühzeitig mehrere 3a-Vorsorgekonten zu eröffnen. «Zum Zeitpunkt der Auflösung sollte das Guthaben auf allen Konten etwa gleich hoch sein», so der Experte.

Aus dem Aspekt des Anlegerschutzes sollte man sich zudem überlegen, nicht alle Säule-3a-Konten bei der gleichen Bank zu führen. Es ist übrigens problemlos möglich, den Maximalbetrag aufzuteilen und auf mehrere Konten einzuzahlen. Steuerlich kann dieser wieder vollumfänglich geltend gemacht werden. Wichtig ist nur, dass nicht mehr als der zulässige Maximalbetrag einbezahlt wird.

Steuerbelastung bei Auszahlung der dritten Säule und zusätzlicher Auszahlung der zweiten Säule (Pensionskasse):

Grafik: comparis.ch