51 Prozent und damit mehr als die Hälfte aller Schweizerinnen und Schweizer sparen im Jahr 2015 über die private Vorsorge der Säule 3a. Dies sind 16 Prozent mehr als noch vor drei Jahren. Für ihr 3a-Geld wählen Deutschschweizer und Frauen bevorzugt die Banklösung. Den Zinssatz auf dem Säule-3a-Konto kennt die Mehrheit der Schweizer nicht. Während jüngere Sparer deutlich früher mit der privaten Vorsorge beginnen als ihre Eltern und Grosseltern, sind sie bei der Vorsorge 3a mit Wertschriften zurückhaltender.

Die zweite repräsentative Studie zur privaten Vorsorge Säule 3a bestätigt die zentrale Bedeutung des 3a-Sparens in der Schweiz: Der Anteil 3a-Sparer ist hierzulande seit 2012 um sieben Prozentpunkte auf über die Hälfte gestiegen (51 %). Diese Entwicklung entspricht den Statistiken des Bundes. Insgesamt lagen im Jahr 2013 über 50 Mrd. CHF auf den über 1,8 Mio. 3a-Bankkonten. Dies sind rund 10 Mrd. CHF mehr als im Jahr 2010.

Früher oder später vorsorgen? Die jüngeren 3a-Sparer beginnen deutlich früher mit der privaten Vorsorge. Während mehr als die Hälfte (56 %) der 3a-Sparer unter 35 Jahren bereits vor dem 25. Geburtstag mit der privaten Vorsorge begonnen hat, beträgt dieser Anteil bei den über 55-Jährigen gerade einmal 5 Prozent. Das Vertrauen der jüngeren Generation in die obligatorischen ersten beiden Säulen scheint nur bedingt gegeben zu sein. Auffallend ist, dass Westschweizer am frühesten mit dem Säule-3a-Sparen beginnen (39% vor dem 25. Lebensjahr).

Bank oder Versicherung? 3a-Sparer können zwischen einer Banklösung, einer Versicherungslösung oder einer Kombination von beidem wählen. Während in der Deutschschweiz mehr als die Hälfte der Vorsorgesparer (53%) eine einfache Banklösung vorzieht, ist es in der Westschweiz gerade mal ein Drittel (30%). Ähnlich verhält es sich zwischen Männern und Frauen: Eine von zwei Frauen (56%) sorgt mit einer reinen Banklösung vor, während sich bei den Männern lediglich 41 Prozent für eine reine Banklösung entscheidet.

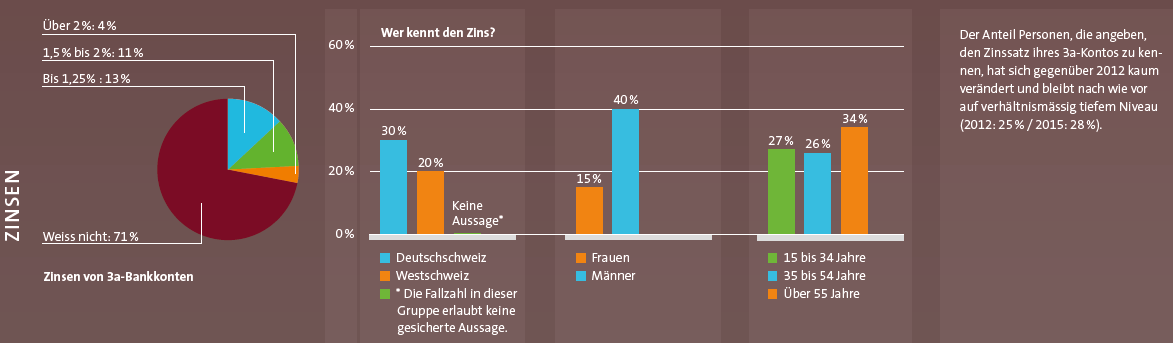

Wie hoch ist die Verzinsung?

Die Mehrheit der Schweizer (71%) kennt ihren Zinssatz auf dem Säule-3a-Konto nicht. Der Zins fällt von Bank zu Bank unterschiedlich aus. Ältere Sparer über 55 Jahre kennen ihren Zins etwas besser (34%) als jüngere, bei denen nur gerade jeder Vierte den Zinssatz kennt. Ebenso geben nur eine von sieben Frauen (15%) und zwei von fünf Männern (40%) an, den Zins zu kennen. Die Frauen sind aber vielleicht nur ehrlicher: Vor allem Männer (53%) haben einen Zins angegeben, der zum Zeitpunkt der Befragung (Mai 2015) von keiner Schweizer Bank angeboten wurde.

Cash oder Wertschriften? 3a-Sparer bei einer Bank können zwischen einem eigentlichen Sparkonto und dem Sparen mit Wertschriften wählen. Letzteres bleibt aber eher die Ausnahme: Die meisten 3a-Bankkunden (72%) sparen ausschliesslich «cash». Unter den Wertschriftensparern befinden sich doppelt so viele Männer (33%) wie Frauen (15%). Über 55-Jährige investieren zu fast einem Drittel (27%) dreimal häufiger in Wertschriften als die unter 35-Jährigen (9%).

„Der Anteil Schweizer, die im Rahmen ihrer 3a-Vorsorgelösung in Wertschriften investieren, ist seit 2012 nur leicht gestiegen. Dies obwohl sich die Börsen seit 2012 überwiegend positiv entwickelt haben. Insbesondere 3a-Sparer mit einem längeren Anlagehorizont sollten sich überlegen, eine Wertschriftenstrategie zu wählen. Diese ist zwar schwankungsanfälliger, aber auf lange Sicht oftmals rentabler als ein Zinskonto. Aus den Ergebnissen der Studie schliesse ich, dass beim Thema Wertschriftensparen für die private Vorsorge, bei der Schweizer Bevölkerung Informationsbedarf besteht.“, so Thomas Müller, CEO der Banque CIC (Suisse).